Предложение

На первичном рынке Москвы в старых границах во II квартале 2023 года в реализации находилось 2, 9 млн кв. М жилья или 51, 2 тыс. Квартир и апартаментов. За прошедший квартал объём предложения снизился на 1, 1%, а количество экспозиций – на 1, 0%. Выход нового предложения не смог сбалансировать высокий покупательский спрос во II квартале 2023 года, за счёт чего произошло небольшое снижение объёма первичного предложения.

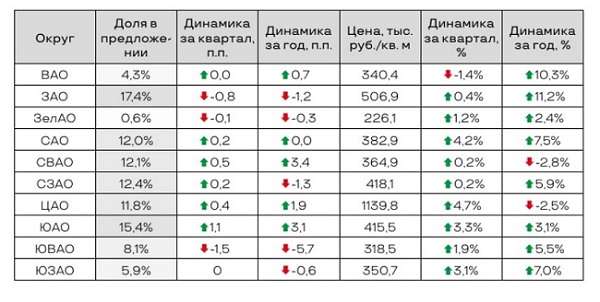

Во II квартале 2023 года в продажу поступило 213, 2 тыс. Кв. М нового предложения как в новых проектах, так и новых корпусах. За квартал объём нового предложения вырос на 108, 6%, в годовой динамике отмечается сокращение девелоперской активности на 50, 1%. Новое предложение поступило в реализацию во всех сегментах рынка. Наибольший объём нового предложения поступил в продажу в проектах бизнес- и комфорт-класса – 49, 2% (ранее 36, 6%) и 39, 8% (ранее 32, 9%) соответственно. Доля проектов высокобюджетного сегмента составила: премиум-класс – 8, 7% (ранее 7, 3%), элитный-класс – 2, 3% (ранее 23, 2%). В структуре предложения по округам корректировка в пределах от 0, 2% до 1, 1% почти во всех округах, кроме ЗАО, ЗелАО, ЮВАО. В указанных округах зафиксировано небольшое снижение объёма из-за активного вымывания предложения. Лидером в структуре предложения, как и прежде, является Западный административный округ, доля которого составляет 17, 4% (-0, 8 п. П. За квартал) от общего объёма предложения. Второе место занимает ЮАО (15, 4%; +1, 1 п. П. За квартал), третье – СЗАО (12, 4%; +0, 2 п. П. За квартал).

Цена

За счёт выхода в реализацию нового объёма предложения и активного вымывания более ликвидных лотов, средневзвешенная цена за квадратный метр во II квартале 2023 года выросла на 3, 1% до 491, 5 тыс. Руб. /кв. М. В годовой динамике цена выросла на 7, 9%. За прошедший квартал средние цены за квадратный метр в разрезе округов выросли почти во всех округах в пределах от 0, 2% до 4, 7%. Максимальный рост отмечен в Цен- тральном административном округе на 4, 7% благодаря выходу в реализацию нового жилого комплекса в престижном районе.

Спрос

Во II квартале 2023 года зафиксирован рост покупательского спроса на 16, 3%, объём спроса составил 851, 2 тыс. Кв. М. В годовой динамике спрос вырос на 42, 6%. Структура по классам. Наибольшая доля предложения приходится на лоты в проектах бизнес-класса – 43% от общего объёма предложения. Весомая доля также приходится на проекты комфорт-класса (38%). Доля премиум-класса в структуре предложения составила 14%, элитного сегмента – 5%. В структуре реализованного спроса основная доля пришлась на объекты комфорт- класса (51%). Хорошая доля также приходится на проекты бизнес-класса – 41% от общего объёма проданных квартир и апартаментов. Высокобюджетный сегмент занимает наименьшую долю в структуре спроса: премиум-класс – 7%, элитный сегмент – 1%.

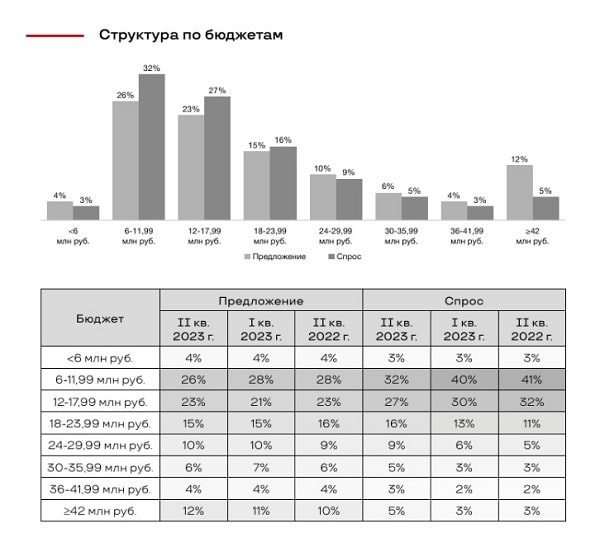

Структура по бюджетам

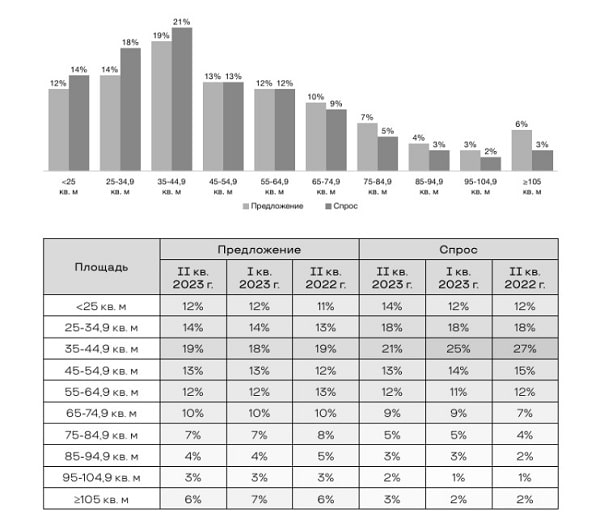

Основной объём спроса и предложения приходится на лоты с бюджетом покупки от 6 до 18 млн руб.: предложение – 49%; спрос – 59%. Структура по площади. Наибольшей популярностью у покупателей пользуются лоты в диапазоне площадей от 35 до 45 кв. М (21%), а также от 25 до 35 кв. М (18%). При этом основной объём предложения сосредоточен в диапазоне площадей от 35 до 45 кв. М (19%).

Структура по комнатности

Структура предложения по комнатности сбалансирована. Наибольшую долю как в спросе, так и в предложении занимают однокомнатные (предложение – 33%, спрос – 36%) и двухкомнатные квартиры и апартаменты (предложение – 29%, спрос – 28%). Далее следуют студии (предложение – 20%, спрос – 22%). На трёх- комнатные лоты приходится 15% в структуре предложения, 12% – в спросе. Минимальную долю занимают многокомнатные лоты (предложение – 3%, спрос – 2%).

Ипотека

Во II квартале 2023 года доля сделок с использованием ипотечного кредитования составила 71, 2%. За квартал показатель снизился на 3, 9 п. П. Годом ранее на долю таких сделок приходилось 60, 5%. Ипотека на рынке Москвы по-прежнему играет роль основного инструмента приобретения недвижимости.

Квартиры в новых корпусах строящихся новостроек в Москве — старт продаж 2023 год

Комфорт-класс (квартиры)

ЖК ÁLIA (3 оч., урбанблок Park 2)

ЖК Люблинский парк

ЖК Crystal

ЖК Трилогия (корп. 9.1, 9.2)

ЖК Алтуфьевское 53 (корп. 2.2)

ЖК Сберсити

ЖК Станция Л (корп. 26)

Бизнес-класс (квартиры)

ЖК Balance (корп. 3)

ЖК Wave (корп. INDIGO)

ЖК City Bay (3 оч. кв. North Ocean)

ЖК Графика на воде

ЖК Level Причальный (корп. Запад)

ЖК Дом на Зорге

ЖК Mod (корп. Camus)

ЖК Обручева 30

ЖК Shagal (оч. 1, корп. 1, 2, 4.1, 5.1, 6.1, 7.1, 7.2)

ЖК Остров (кв. 5 корп. 5, кв. 6 корп. 1)

ЖК VERY на Миклухо-Маклая

ЖК Страна Озёрная

Премиум-класс (квартиры)

ЖК Era

ЖК Дом Дау

ЖК Luzhniki Collection (корп. HIGHLINE 1)

ЖК Клубный дом Forum

Элит-класс (квартиры)

ЖК Обыденский 1

Комфорт-класс (апартаменты)

ЖК Апартаменты на Дорогобужской

ЖК Модернист

ЖК Апартаменты на Шкулёва

ЖК Невский 18

Бизнес-класс (апартаменты)

ЖК Deco Residence

ЖК Верейская 41 (корп. 2.1)

ЖК Voxhall (корп. 1)

ЖК Мираполис (корп. 4)

Премиум-класс (апартаменты)

ЖК D’oro Mille

Структура по бюджету

Средний бюджет предложения квартир и апартаментов во II квартале 2023 года составил 27, 7 млн руб. Относительно предыдущего квартала средний бюджет вырос на 3, 0%, за год на 6, 0%.

Структура по площади квартир

Средняя площадь квартир и апартаментов в предложении во II квартале 2023 года составила 56, 3 кв. М, относительно I квартала 2023 года показатель незначительно снизился, на 0, 2%, в годовой динамике площадь также снизилась на 1, 8%. Сохраняется тенденция снижения площадей квартир и апартаментов.

Структура по комнатности

Структура по форме оплаты